گزارشي از نحوه مدیریت ریسک در شرکت بیمه پارسیان

مقدمه:

مقوله حاكميت شركتي در سال های اخیر، نظر عده زیادی را به خود جلب کرده است. علت این امر توجه به سلامت اقتصادی جامعه است. حاکمیت شرکتی شامل نظم و انضباط سازمانی، شفافیت، استقلال، مسئولیت پذیری، عدالت و مسئولیت اجتماعی است. حاکمیت شرکتی به شیوه ای اشاره دارد که در آن هیات مدیره و مدیریت ارشد سازمان بر کسب و کار سازمان نظارت می نماید. شرکت های بیمه از مؤسساتی هستند که لزوم رعایت اصول حاکمیت شرکتی در آنها انکارناپذیر است. ساختار حاکمیتی مناسب و کارآمد زمینه ساز اثربخشی سیستم مدیریت ریسک و ارتقاً توانگری مالی است.

كليه شركت ها و فعالان اقتصادي اعم از كوچك و بزرگ در هر سطحي از عملكرد با دامنه هاي از ريسك ها و فرصت ها كه بر فعاليت آنها و دستيابي به اهدافشان تاثير گذارند، مواجه هستند؛ بنابراین بقاء و سودآوری سازمان ها به توانمندی آنها در رویارویی با تغییرات محیط کسب و کار و بهره برداری از فرصت های خلق شده بستگي دارد؛ تحقق این مهم، جز در سایه پیاده سازی فرایند مدیریت ریسک سازماني ERMممکن نخواهد بود.

در اين راستا شركت بيمه پارسيان نيز در اجراي استقرار نظام راهبری و حاکمیت شرکتی حسب آيين نامه شماره 93 ابلاغي بيمه مركزي ج.ا.ا.، ساختار كميته ريسك و واحد مديريت ريسك را در بدنه خود ايجاد نموده است. مديريت ريسك شركت بيمه پارسيان با بهره گیری از پرسنل مجرب در نظر دارد تا با اتخاذ رويكردي سيستماتيك، فرايند مديريت ريسك را در حوزه هاي مختلف سازمان پياده سازي نموده و در هدایت، اداره بهینه امور و افزایش کارایی و اثربخشي سازمان، نقش تعیین کننده ای ايفا نمايد.

تعریف:

تعریف ریسک در انجمن بین المللی اکچوئری IAA عبارت است از احتمال وقوع هر آنچه که بر اهداف سازمان تاثیر می گذارد و با پیامدهای آن و احتمال وقوع آنها سنجیده می شود.

در سال های اخیر به مقوله مدیریت ریسک توجه بيشتري شده است به طوري كه اعتقاد بر اين است كه در صورت عدم پياده سازي يك نظام جامع مدیریت ریسک در سازمان ها، تحقق برنامه هاي استراتژيك و كوتاه مدت با موانع مواجه خواهد شد. مدیریت ریسک فرایندی است جامع که به منظور شناسایی و کنترل و به حداقل رساندن تاثیرات و عواقب رویدادهای احتمالی مورد استفاده قرار می گیرد. شركت بيمه پارسیان نيز با هدف افزايش ارزش ایجاد شده براي ذي نفعان در بلند مدت، ضمن استقرار سيستم مديريت ريسك سازماني ERM با اتخاذ رويكرد كل گرايانه، كليه ريسك هاي پيش روي خود را به صورت سيستماتيك شناسايي، تحليل و ارزيابي نموده و با برخورد مناسب با ريسك ها، مديريت سرمايه و منابع مالي خود را بهينه می نماید و از اين طريق موجب افزايش توانگري و تثبيت خود در درازمدت می شود.

فرایند:

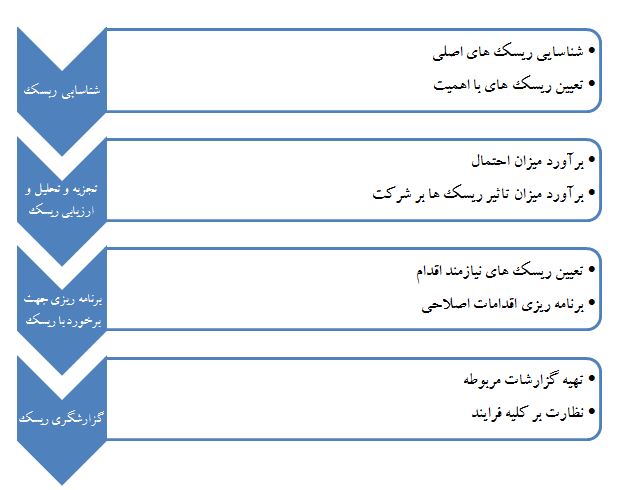

فرايند مديريت ریسک در شرکت بیمه پارسیان پس از بررسي مدل هاي فرايندي مطرح در دنيا در اين زمينه در COSO,ISO31000,IAIS,ORSA,ICP8,ICP16 بيان شده، به شرح زير تعريف و اجرائي سازي گرديد:

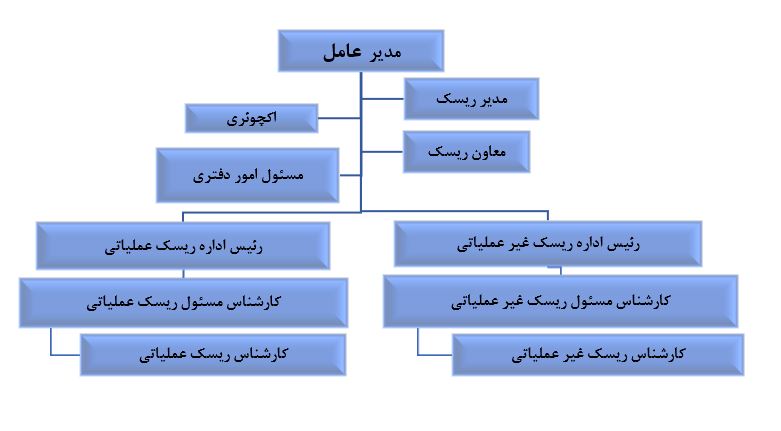

ساختار مدیریت ریسک:

کمیته و مدیریت ریسک شرکت بیمه پارسیان:

اهم مسئولیتهای کمیته ریسک شركت بیمه پارسيان در راستاي اجرايي سازي آيين نامه 93 حاكميت شركتي با بررسي دستورالعمل اجراي موضوع ماده 11آيين نامه 93و مستندات ICP8&ICP16 به صورت كلی به شرح ذيل ميباشد:

اين كمیته مناسب بودن چارچوب مديريت ريسک را ارزيابی و كنترل كرده و نتايج را به هیئت مديره گزارش می كند. نظارت بر فرايند مديريت ريسک،حصول اطمینان از مناسب بودن چارچوب و برنامة مديريت ريسک،گزارش موارد مواجهة با ريسکهای با اهمیت از مسئوليت هاي مهم كميته ريسك محسوب ميشود.

در راستاي اجرايي سازي وظايف كميته ريسك جلساتي در شركت بيمه پارسيان برگزار می گردد.

وظايف مدیریت ریسک

اهم مسئولیتهای مديريت ریسک شركت بیمه پارسيان در راستاي اجرايي سازي آيين نامه 93 حاكميت شركتي به صورت كلی به شرح ذيل ميباشد:

- شناسایی، ارزیابی، پایش، نحوه برخورد و گزارشگری به هنگام ریسکهای با اهمیت ( از قبیل ریسک های بیمه گری و ذخیره گیری، عملیاتی ، ریسک نقدینگی، تمرکز ...) که موسسه بیمه با آن مواجه است یا ممکن است مواجه شود در چارچوب راهبرد مدیریت ریسک و مصوب هیئت مدیره موسسه بیمه .

نتایج فرایند شناسایی ریسک

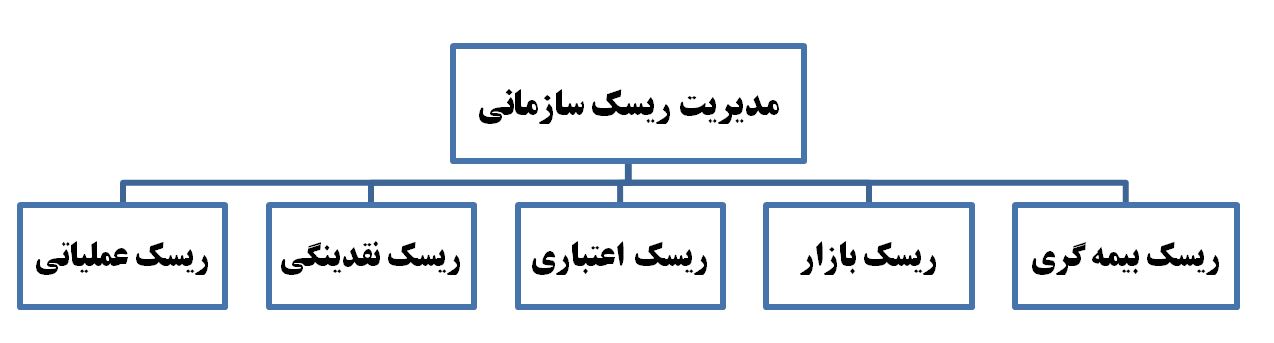

انجمن بین المللی اکچوئری، ریسک شرکت های بیمه را در پنج مقوله اصلی ریسک بیمه گری، ریسک بازار، ریسک اعتباری، ریسک نقدینگی و ریسک عملیاتی به شرح نمودار زير طبقه بندی کرده است که شرکت بیمه پارسیان نیز اقدام به شناسایی ریسک های خود در این دسته بندی نموده است.

- ریسک بیمه گری : ریسک موضوع اصلی عملیات بیمه است. بیمه گزاران از طریق خرید انواع بیمه نامه بدنبال انتقال ریسک به بیمه گر در ازای پرداخت حق بیمه می باشند. بنابراین فعالیت اصلی یک شرکت بیمه، ارزیابی صحیح میزان و زمان پرداخت های خسارت و محاسبه ارزش فعلی تعهدات آتی با توجه به درجه ریسک پذيرفته شده می باشد. منظور از ریسک بیمه گری، ریسک های ناشی از تعهداتی است که شرکت های بیمه بموجب صدور انواع بیمه نامه و انعقاد قرارداد های اتکایی می پذیرند. پذیرش ریسکهای نامطلوب، نرخ گذاری غیر متناسب با ریسک، نگهداشت بیش از حد ریسک ها و عدم کفایت ذخایر، نمونه هایی از ریسک های بیمه گری می باشند.

- ریسک بازار: ریسک بازار از نوسانات و عدم اطمینان ذاتی ارزش بازاری جریانات نقدی آتی بیمهگر(دارایی ها و بدهی ها) نشأت می گیرد. ریسک بازار در اثر بروز تغییرات در متغیرهای مالی از جمله قیمت سهام، نرخ بهره، نرخ تسعیر ارز، نرخ تورم پدید می آید.

- ریسک اعتباری: ریسک هایی که موسسه بیمه به دلیل احتمال عدم انجام تعهدات مالی توسط طرف های معامله خود از جمله بیمه گزاران، بیمه گران اتکایی، بدهکاران، وام گیرندگان و... در معرض آن هاست. عدم وصول حق بیمه فروش های اقساطی بیمه نامه، عدم پرداخت کامل و بموقع خسارت توسط بیمه گران اتکایی و... نمونه هایی از ریسک های اعتباری می باشند.

- ریسک نقدینگی: منظور از ریسک نقدینگی، عدم توانایی شرکت بیمه برای تامین نقدینگی مورد نیاز بمنظور تحقق اهداف و پرداخت دیون و تعهدات خود می باشد. به طور مثال، عدم وجود دارایی کافی با قابلیت نقدشوندگی به هنگام وقوع خسارات بسیار بزرگ یا خسارات فاجعه آمیز می تواند شرکت های بیمه را با ریسک نقدینگی مواجه سازد.

- ریسک عملیاتی: شامل آن دسته از ریسک خسارت های مستقیم و غیرمستقیم می شود که بعلت نامناسب بودن یا کارکرد غلط فرایندها (رویه ها)، منابع انسانی و سیستم های داخلی یا رویدادهای خارجی به وقوع می پیوندد. نقصان در فرایندهای فروش و بازاریابی، نامناسب بودن حفاظت و امنیت داده ها، اشتباهات انسانی، کلاهبرداری، تروریسم و ناآرامی های سیاسی و اجتماعی از قبیل ریسک های عملیاتی می باشند.

شركت بيمه پارسيان پس از شناسايي ريسك هاي اصلي و تعيين ريسك هاي با اهميت، تحليل و ارزيابي ريسك هاي شناسايي شده را در دستور كار خود قرار داده است تا پس از آسيب شناسي، روش هاي برخورد با ريسك هاي مطروحه را مشخص نمايد.

مديريت ريسك شركت بيمه پارسيان